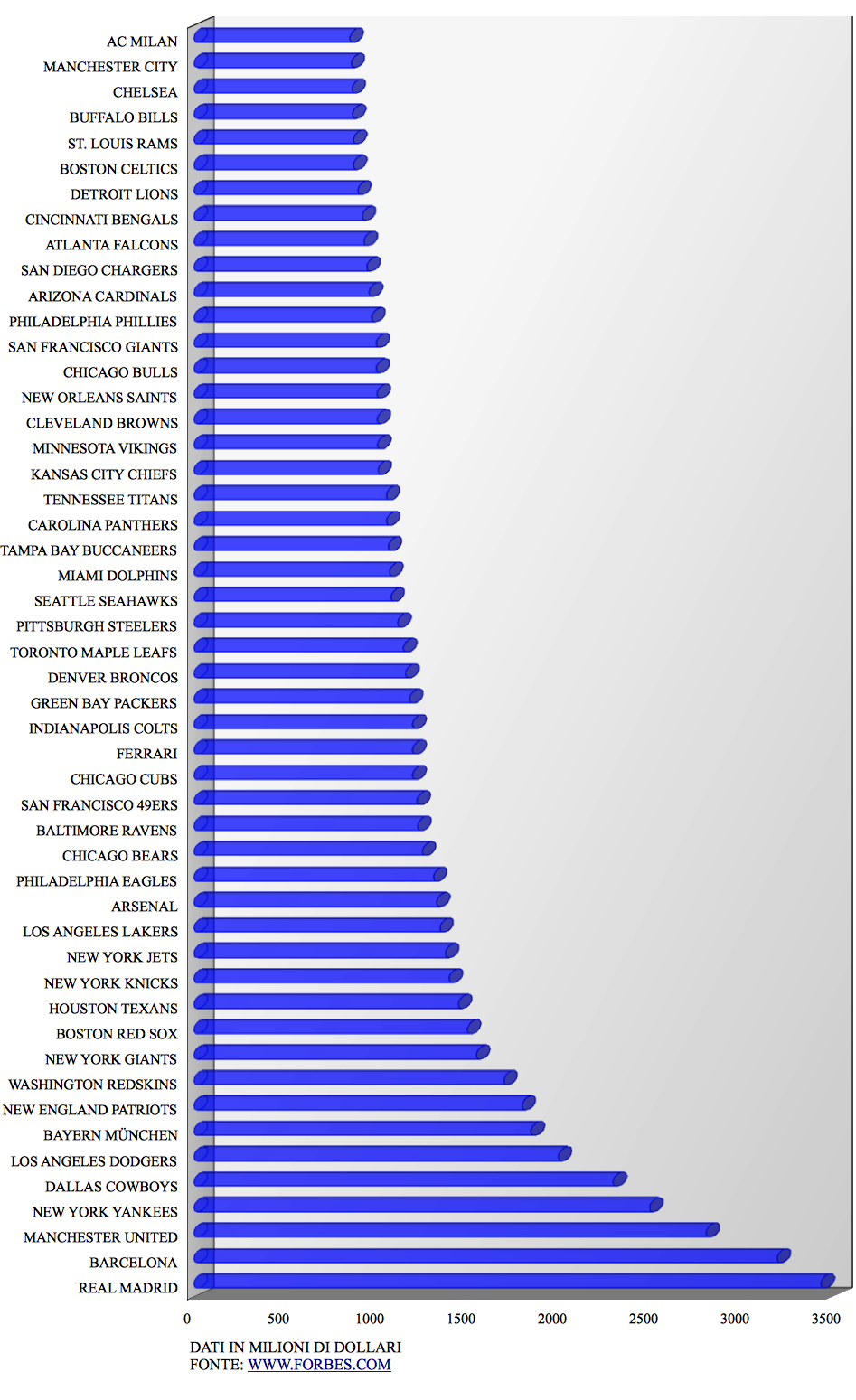

Tra i cinquanta team sportivi più ricchi al mondo ci sono solo due brand italiani: la Ferrari che si piazza al 22° posto, la cui scuderia di Formula 1 è stata valutata 1,2 miliardi di dollari, e il Milan, all’ultimo posto con “solo” 856 milioni. La classifica, elaborata da Forbes, vede il dominio delle squadre statunitensi con 41 team su 50, divise tra football americano (che ha 30 squadre in graduatoria), basket, baseball e hockey.

Un dominio evidente che mette in risalto il gap tra le organizzazioni sportive del vecchio continente e quelle a stelle e strisce. Una distanza che però non riguarda le prime tre classificate, tutte europee e tutte squadre di calcio. Si tratta infatti del Real Madrid, al primo posto con un valore di 3,44 miliardi di dollari, seguito dal Barcellona il cui marchio vale 3,2 miliardi ed infine il Manchester United che chiude il podio con 2,81 miliardi, e il cui brand appare sempre più in ascesa considerando le ultime due partnership con cui si è legato a Chevrolet prima e ad Adidas poi.

Dietro le due spagnole e il Manchester United ci sono invece i New York Yankees, la prima squadra non calcistica col maggiore valore al mondo, 2,5 miliardi di dollari. Sempre di New York la prima squadra di basket, al tredicesimo posto: sono i Knicks il cui valore tocca quota 1,4 miliardi di dollari. Il valore medio dei team in classifica è di 1,34 miliardi di dollari, l’8% in più rispetto allo scorso anno. Tra queste, 38 squadre superano il miliardo di dollari di valore. Solo tre anni fa non c’erano brand che superavano i 2 miliardi: adesso ce ne sono sei.

Di seguito, la grafica sui primi cinquanta team più ricchi al mondo: